Abb. 1: Lohnt sich Sparen in Zukunft noch?

Bereits seit 1925 wird Jahr für Jahr am letzten Werktag im Oktober der Weltspartag gefeiert, in manchen Banken sogar im Rahmen einer umfangreichen „Weltsparwoche“. Hintergrund dieses Tages ist, die Bevölkerung weltweit zum Sparen zu ermuntern, wofür die Sparer von ihren Banken gezielt Geschenke bekommen und Prämien gewinnen können.[1] Viele Jahre später, lange nach der Einführung des Weltspartages durch das Weltinstitut der Sparkassen, hat sich der Umgang mit Geld stark gewandelt. Eine gemeinsame europäische Währung, die gesamtwirtschaftliche Lage und die damit verbundene Geldpolitik führen verbreitet zu einem Umdenken in puncto Sparen. Im folgenden Blogbeitrag möchte ich zu diesem Thema aktuelle Daten und Fakten darlegen und Anregungen geben.

Definition und die aktuelle Problemstellung

„Der Begriff Sparen definiert die Tätigkeit, einen Teil seines zur Verfügung stehenden Einkommens nicht für den Konsum auszugeben, sondern zurückzulegen.“[2] Dabei steht es im Interesse des Sparers, sich selbst finanzielle Spielräume zu schaffen und nach Möglichkeit Zinserträge zu erwirtschaften. Jedoch durchkreuzt in Europa aktuell die Europäische Zentralbank (EZB) die Pläne der Sparer. Sie will derzeit nicht, dass die Europäer Geld beiseitelegen. Indem sie den Leitzins auf 0 Prozent hält, möchte die EZB mit ihrer Niedrigzinspolitik die allgemeine wirtschaftliche Lage wieder ankurbeln und Arbeitsplätze schaffen.[3] Für Banken fallen jedoch für Geld, welches sie bei der Notenbank anlegen wollen, zusätzliche enorme Kosten an, weshalb sie ihren Kunden für Erspartes auf Sparbüchern, Tagesgeldkonten oder ähnliches keine hohen Zinsen gewähren können.[4] Demzufolge könnte vermutet werden, dass die deutschen Bürger stark konsumieren und nur noch wenig sparen, da sie den Verfall ihres Geldes nicht akzeptieren. Denn bekanntlich liegen die Erträge für Anlagen derzeit unter der Inflationsrate. Aufschluss über diese Vermutung gibt uns der Sparerkompass 2016 und weitere Studien.

Zahlen – Daten – Fakten

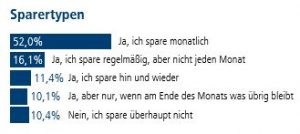

Die Sparstudie 2016 der Union Investment sowie der Sparerkompass 2016, für welchen ca. 1.800 deutsche Bürger von der Gesellschaft für Konsumforschung (GfK) im Herbst 2015 zum Thema Sparen befragt wurden, besagen in der Tat Gegenteiliges zum oben erwähnten Trend der EZB, welcher sich nach ihren Wünschen hätte durch die Niedrigzinsen bilden sollen.[5] Tatsächlich spart laut der Sparstudie 2016 weit über die Hälfte der Deutschen regelmäßig, d.h. mindestens monatlich, lediglich 10% sparen überhaupt nicht, was folgende Grafik darstellt[6]:

Abb. 2: Sparfleiß in Deutschland

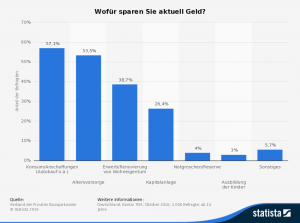

Im Zeitvergleich ist die Anzahl der Nichtsparer zwar steigend, jedoch belief sich das Sparvolumen in 2015 auf rund 175 Milliarden Euro, 2014 waren es erst 168 Millionen Euro.[7] Gespart wird nach einer Umfrage des Verbands der Privaten Bausparkassen vom Oktober 2016 insbesondere für Konsumgüter größerer Art, für die Altersvorsorge und die Anschaffung/Renovierung von Immobilien.[8]

Abb. 3: Sparmotive der Deutschen

Traditionelles Sparen Ade?

Wenn nun doch noch viel Geld gespart wird, wie im vorherigen Abschnitt gut zu sehen ist, stellt sich natürlich die Frage nach den beliebtesten und attraktivsten Anlageformen. Dabei ist gleich vorab zu bemerken, dass die Rangfolge derjenigen Formen, welche als attraktiv gelten, von jenen abweichen, die tatsächlich bedient werden. Attraktiv sind nach Meinung der Befragten in erster Linie Fondsanteile (16%), Tagesgeldkonten (14%) und Festgeld/Termingeld (13%). Bausparverträge (8%), Aktien (6%) sowie Sparbuch-Anlagen (6%) fallen dabei in den Umfragen nach hinten. Genutzt werden indes insbesondere Tagesgeldkonten (50%), Sparbücher (44%), Lebensversicherungen (34%) wie auch Bausparverträge (31%). Das Sparbuch gilt in der deutschen Bevölkerung als beliebte Anlageform, da der Kunde das Geld jederzeit verfügbar hat (53%). Oft liegt das Geld auf einem Sparbuch aber auch einfach nur aus Gewohnheit (52%).[9] Ebenfalls augenfällig ist ein weiterer Aspekt des Sparerkompasses 2016: Von 57% der Befragten wird regelmäßig ein klassisches Sparschwein oder eine Spardose befüllt (2015: 53%). Bargeld im Privathaushalt vermittle ein Gefühl von Sicherheit.

Es kann geschlussfolgert werden, dass traditionelle, sichere Sparformen wie das Sparbuch oder Tagesgeldkonten trotz der geringen Zinsen keinesfalls der Vergangenheit angehören, obwohl Fondsanteile und Aktien tendenziell als attraktiver und lukrativer angesehen werden. Die Sicherheit bei Geldanlagen hat bei vielen Befragten Vorrang, weshalb sie oftmals auch eine geringere Rendite in Kauf nehmen. Dennoch regt die Niedrigzinspolitik bei manchen zum Umdenken an: Mehr als 40% der Befragten der Sparstudie 2016 hält es für sinnvoll, wenigstens einen kleinen Teil ihres Vermögens in chancen- und zugleich risikoreiche Anlageformen zu investieren – 2014 waren es erst 29%.[10]

Gedanken und Fazit

Abb. 4: Sparen oder Ausgeben unterliegt dem Kalkül jedes Einzelnen

Noch vor meiner Recherche für diesen Blogbeitrag, hätte ich es nicht zu glauben vermocht, dass in Deutschland zu Zeiten der Niedrigzinspolitik tatsächlich in derartigem Umfang – auch insbesondere auf traditionelle Weise – gespart wird und auch der Stellenwert des Sparens sehr hoch gestellt ist. Nach meinen Überlegungen ist es auf jeden Fall sinnvoll, etwas Geld beiseite zu haben, insbesondere vor dem Hintergrund, dass die Zukunft hinsichtlich der Rente und auch anderer unerwarteter Geschehnisse unsicher ist und man seinen Lebensstandard trotz Umstände gerne beibehalten möchte. Manch einer kann es auch mit seinem Gewissen nicht vereinbaren, für jede größere Anschaffung – ob Möbel, Auto, Garten, etc. – einen Kredit aufzunehmen. Früher war es um einiges mehr verpönt, mit Darlehen zu leben. Gerade in der heutigen Zeit mit jenen geringen Zinsen auch für Kredite hat sich meines Erachtens das Blatt gewandelt. Oftmals ist es um ein vieles rentabler, einen Kredit aufzunehmen, als lange Zeit für ein bestimmtes Gut zu sparen und in dieser Zeit den Verfall des Geldwertes hinzunehmen.

Letztendlich ist es die Entscheidung jedes Einzelnen, inwieweit er sparen und auf der anderen Seite konsumieren möchte. Wenn möglich, ist natürlich ein ausgewogenes Mittelmaß beider Seiten empfehlenswert – jedoch sind die einen glücklicher und zufriedener, wenn sie prahlen können mit Dingen, die sie ihr Eigentum nennen dürfen, andere wiederum fühlen sich sicherer und wohler, wenn sie etwas für Notfälle auf der Seite haben.